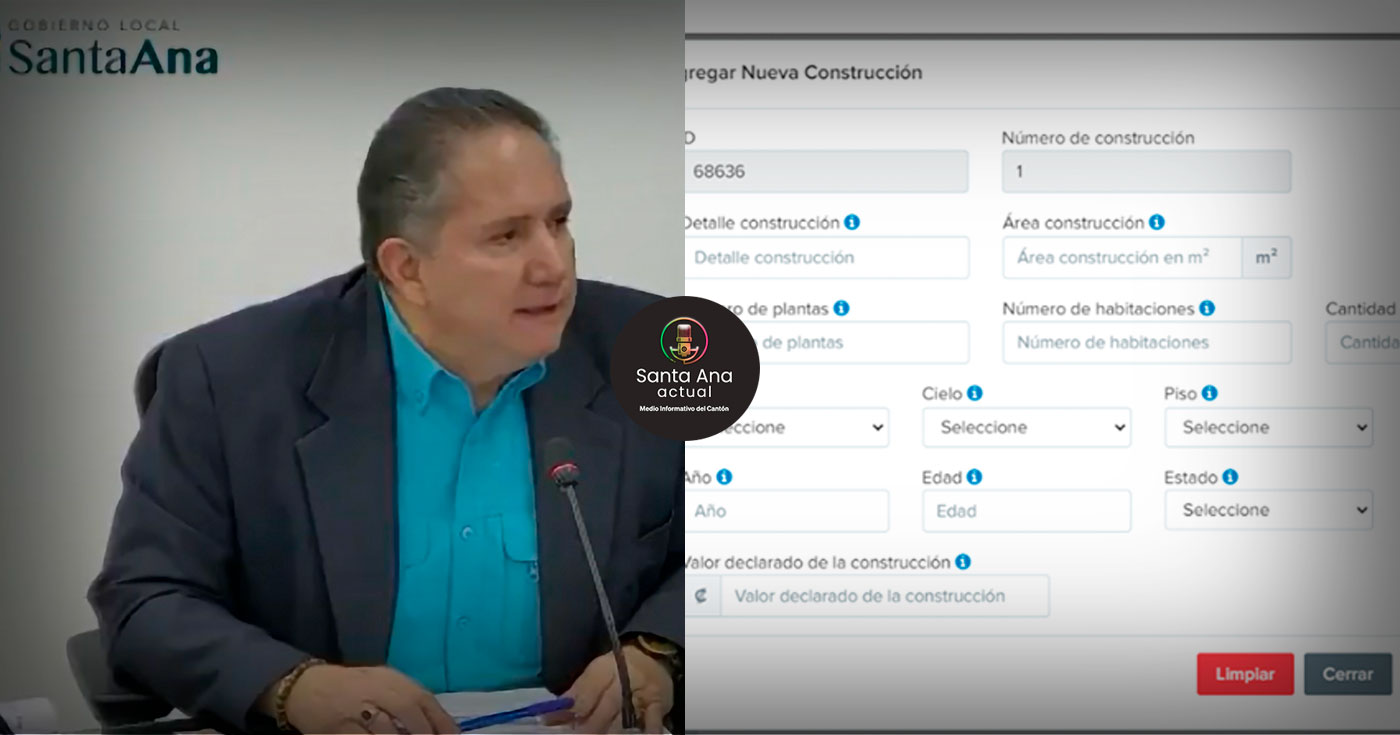

El tema de los avalúos de propiedades y el cobro del impuesto sobre bienes inmuebles fue abordado la noche del jueves durante una sesión del Concejo Municipal de Santa Ana, con la participación de representantes del Órgano de Normalización Técnica (ONT), entidad adscrita al Ministerio de Hacienda encargada de establecer los criterios técnicos para la valoración de propiedades en todo el país.

Durante la exposición, la jefa del Departamento Técnico Jurídico del ONT, Rocío Espinoza, explicó el marco legal que sustenta el impuesto sobre bienes inmuebles y respondió a cuestionamientos que han surgido en el cantón en torno al aumento en los valores fiscales de algunas propiedades.

Según indicó, el cobro de impuestos tiene fundamento en el artículo 18 de la Constitución Política, que establece que todos los habitantes del país deben contribuir a los gastos del Estado.

Evolución del impuesto

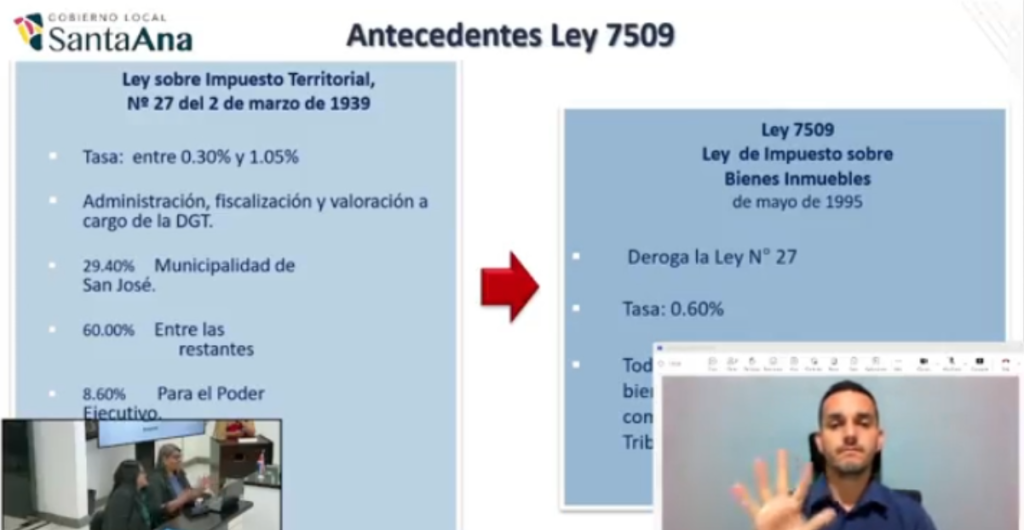

Espinoza recordó que el tributo tiene antecedentes desde 1939 con el Impuesto Territorial. Posteriormente, en 1995 se aprobó la Ley sobre Bienes Inmuebles 7509, que transformó el impuesto y fijó una tasa del 0,25% sobre el valor de las propiedades.

Dos años después, con la Ley 7729, la responsabilidad de valorar y fiscalizar el tributo fue trasladada a las municipalidades. Sin embargo, al tratarse de un impuesto nacional, se creó el ONT con el fin de estandarizar las metodologías de valoración en todo el país y evitar diferencias entre cantones que pudieran incentivar traslados por razones tributarias.

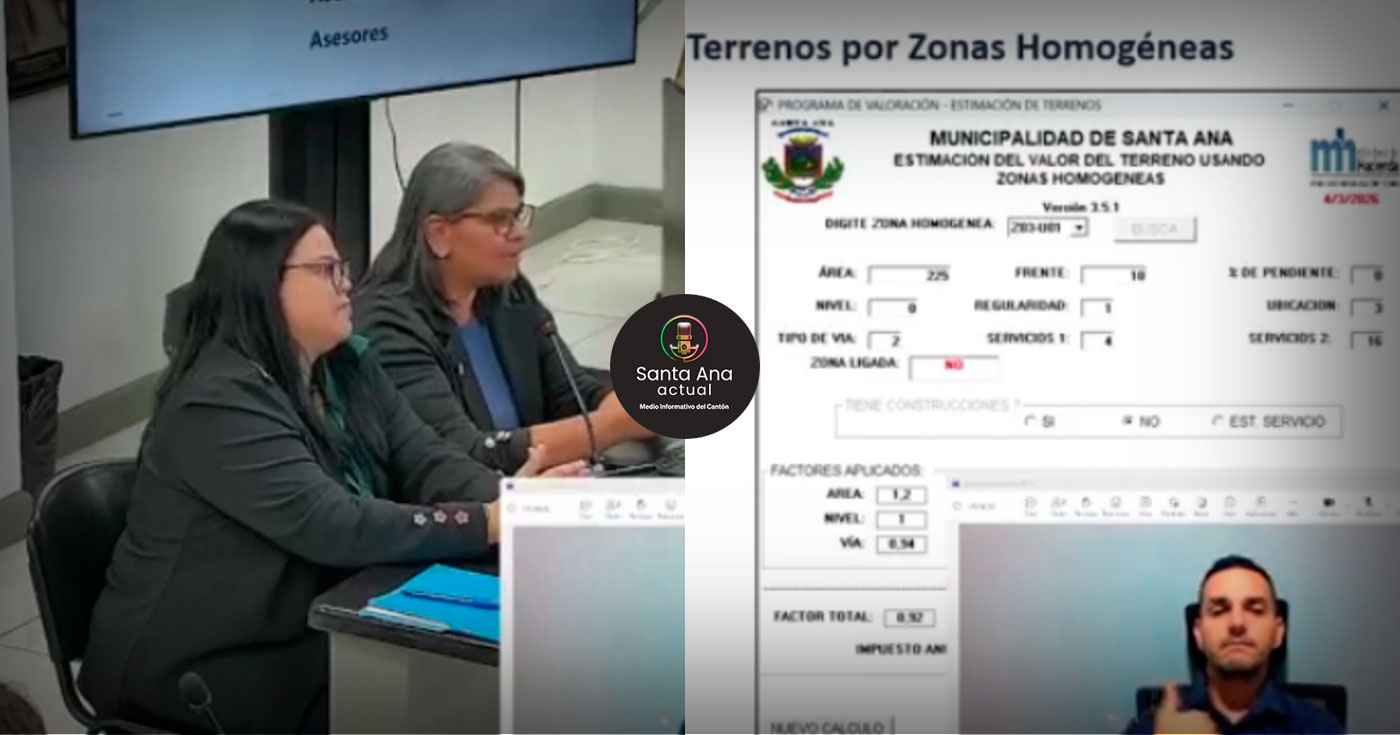

Cómo se calcula el valor de las propiedades

La funcionaria explicó que el valor fiscal de un inmueble —conocido como base imponible— corresponde al registrado al 1° de enero de cada año y puede modificarse por varias razones, entre ellas:

- Cuando el valor declarado en una escritura de compra venta es mayor al registrado.

- Cuando el contribuyente presenta su declaración de bienes inmuebles (obligatoria cada cinco años).

- Mediante avalúos realizados por la municipalidad por procesos de fiscalización o por omisión de la declaración.

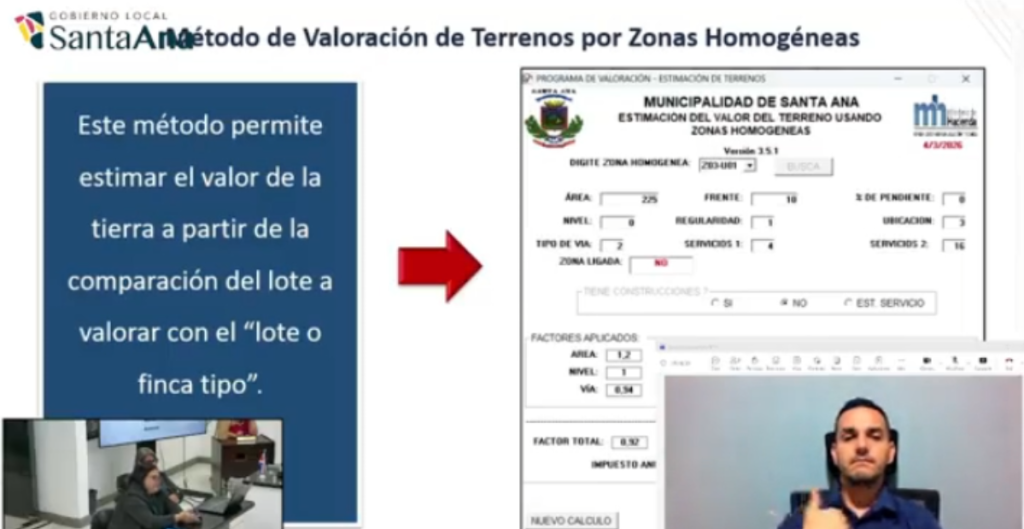

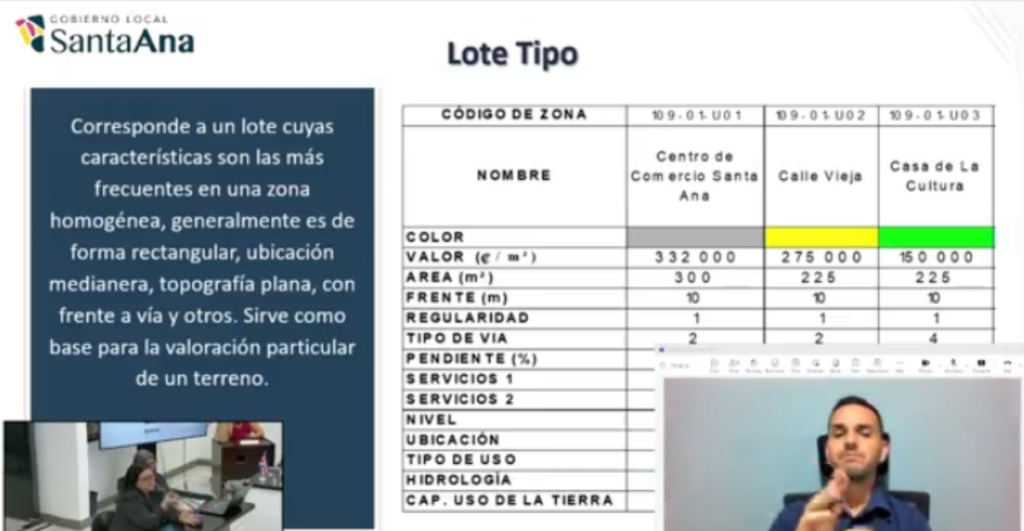

Por su parte, la funcionaria del ONT Cindy Mata Jiménez explicó que el modelo de valoración utiliza dos herramientas principales: los mapas de valores de terrenos por zonas homogéneas y el manual de valores base unitarios para construcciones e instalaciones, el cual se actualiza cada dos años.

Estos instrumentos, señaló, son de uso obligatorio para las municipalidades según la jurisprudencia de la Sala Constitucional de Costa Rica y dictámenes de la Procuraduría General de la República.

Factores técnicos en los avalúos

Dentro de cada zona homogénea —es decir, sectores con características similares de uso y valor— los peritos aplican distintos factores de ajuste para determinar el valor de cada propiedad.

Entre ellos se incluyen la extensión del terreno, el frente a vía pública, la forma del lote, la pendiente, la disponibilidad de servicios como agua o alumbrado público y la ubicación dentro de la manzana.

La actualización de los valores se realiza mediante estudios de mercado que incluyen análisis de ofertas inmobiliarias, consultas y visitas de campo. De acuerdo con el ONT, el valor fiscal resultante suele ubicarse entre un 20% y un 25% por debajo del valor de mercado.

Derecho de apelación de los contribuyentes

Espinoza también detalló que, una vez realizado un avalúo, la municipalidad debe notificarlo al propietario, quien cuenta con 15 días hábiles para presentar recursos.

El proceso contempla tres instancias:

- Recurso de revocatoria, ante la oficina municipal de valoraciones.

- Recurso de apelación, ante el Concejo Municipal.

- Impugnación, ante el Tribunal Fiscal Administrativo.

Debate sobre el impacto social

Durante la sesión, el alcalde de Santa Ana, Juan José Vargas, consultó si un funcionario municipal puede asignar de manera discrecional el valor de una propiedad.

Ante ello, Espinoza respondió que no, ya que los funcionarios deben utilizar obligatoriamente las herramientas técnicas definidas por el ONT.

Asimismo, una regidora planteó el caso de familias de escasos recursos cuyas viviendas aumentan de valor debido a mejoras o al desarrollo inmobiliario de lujo en su entorno, lo que podría elevar el impuesto a pagar.

La representante del ONT indicó que las herramientas de valoración determinan el valor técnico del inmueble y no consideran la capacidad económica del propietario. No obstante, recordó que la legislación contempla la figura de no sujeción por bien único.

Este beneficio aplica para personas físicas que posean una sola propiedad en todo el país y cuyo valor no supere los 45 salarios base —aproximadamente 22 millones de colones—, en cuyo caso no deben pagar el impuesto. Si el valor supera ese monto, el tributo se aplica únicamente sobre el excedente.